Kredītriska mijmaiņas darījums (CDS): kas tas ir un kā darbojas

Uzziniet, kas ir kredītriska mijmaiņas darījums (CDS), kā tas darbojas, atšķirības no apdrošināšanas un ar to saistītos riskus un spekulāciju iespējas finanšu tirgos.

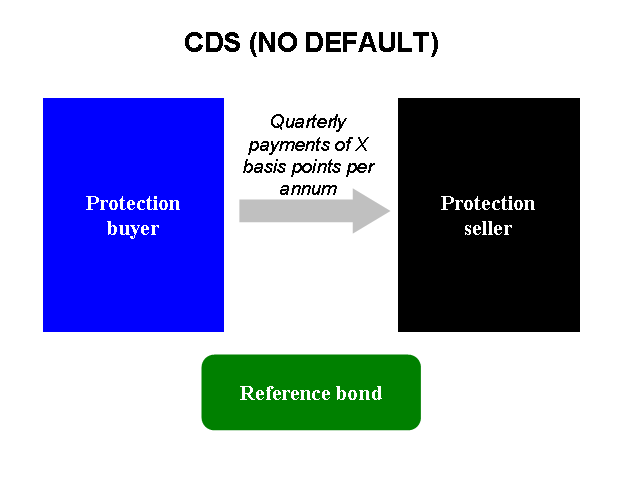

Kredītsaistību nepildīšanas mijmaiņas darījums (saīsinājumā CDS) ir finanšu instruments, ar kuru viena puse (CDS pircējs) maksā periodiskas maksas (prēmiju) otrai pusei (CDS pārdevējam) apmaiņā pret solījumu saņemt kompensāciju gadījumā, ja konkrēta uzņēmuma vai valsts nepilda savas parādsaistības — t.i., notiek tā saucamais kredītnotikums. Praktiski CDS darbojas kā veids, kā aizsargāties pret parāda uzņemšanās (piem., obligāciju) risku vai, otrādi, spekulēt uz kādas emisijas vai emitenta kreditspēju.

- CDS reizēm tiek salīdzināti ar obligāciju apdrošināšanu, taču būtiskas atšķirības paliek:

- Apdrošināšanas sabiedrības parasti pārliecinās, ka jums pieder apdrošinātā lieta, bet jūs varat iegādāties kredītsaistību nepildīšanas mijmaiņas darījumus par obligācijām, kas jums nav jāīpaš. Tas ļauj gan hedžēt (aizsargāties), gan arī spekulēt ar kreditrisku.

- Regulācija apdrošināšanas jomā un tirgus uzraudzība tradicionāli ir stingrāka. Pēc 2008. gada finanšu krīzes arī CDS tirgū tika ieviesti jauni regulējoši pasākumi (piem., tirdzniecības pārredzamības prasības, centrālās norēķinu iestādes), tomēr prasības var atšķirties pa jurisdikcijām un tirgus segmentiem.

Attēlu galerija

5 Attēli

Kā CDS darbojas — pamatprincipi

Galvenie elementi:

- Reference entity — emitents (uzņēmums vai valsts), uz kuru attiecas aizsardzība.

- Notionālais apjoms — summa, uz kuru attiecas līgums (piem., 1 miljons EUR). CDS ne vienmēr nozīmē pārvietot pamatkapitālu — tas ir aizsardzības apmērs.

- Prēmija (spread) — periodiskās maksas, ko maksā pircējs pārdevējam; tās lielums parāda tirgus novērtējumu par reference entity kreditspēju. To mēra bāzes punktos (bps) no notionālā apjoma.

- Kredītnotikums — definēts līgumā; tas var būt maksātnespēja, maksājumu pārtraukšana, restrukturizācija utt. Gadījumā, ja notiek kredītnotikums, CDS pārdevējs kompensē pircējam pēc norunām — fiziski vai naudas norēķinos.

Norēķinu veidi

- Fiziska piegāde — pircējs iesniedz parādpapīrus (piem., obligācijas) par nomaksu, un par to saņem notionālo summu.

- Naudas norēķini — izmaksā starpību starp parāda nominālvērtību un tirgus cenu pēc kredītnotikuma. Naudas norēķini ir izplatītāki mūsdienās.

Hedžēšana pret riskiem un spekulācija

CDS tiek izmantoti divos galvenajos veidos:

- Hedžēšana: obligāciju turētājs var nopirkt CDS, lai samazinātu zaudējumus, ja emitents nespēs pildīt saistības.

- Spekulācija (t.i., "naked" CDS): investori var pirkt CDS bez faktiskas obligāciju turēšanas, cerot gūt peļņu, ja CDS spreads palielinās (t.i., tirgus uzskata, ka kreditrisks pieaug).

Riski, kas saistīti ar CDS

- Kontrapartijas risks: ja CDS pārdevējs nespēj izpildīt saistības, aizsardzība var nebūt efektīva. Pēc 2008. gada regulatori pastiprināja prasības attiecībā uz nodrošinājumu un norēķinu platformām, taču risks joprojām pastāv.

- Likviditātes risks: dažiem emitentiem vai instrumentiem tirgus var būt mazāk likvīds, kas apgrūtina pozīciju slēgšanu vai novērtēšanu.

- Bāzes risks: CDS cena un konkrētas obligācijas cena var neatbilst pilnīgi; hedžs var nebūt perfekts.

- Sistemiska ietekme: liela skaita saistību un sarežģītu pozīciju gadījumā problēmas vienā tirgus dalībniekā var izplatīties plašāk.

Regulācija un tirgus infrastruktūra

Pēc 2008. gada finanšu krīzes daudzās valstīs tika ieviesti pasākumi, lai samazinātu CDS tirgus riskus — piemēram, prasības reģistrēt darījumus, izmantot centrālās norēķinu iestādes (CCP), nodrošināt kolaterālu un pietiekamu kapitālu. Eiropā tas iekļāva ES regulas (piem., EMIR), bet ASV savas reformas (piem., Dodd‑Frank). Tomēr regulas un to piemērošana atšķiras pēc reģiona, tirgus segmenta un instrumenta veida.

Kā tiek noteikts CDS spreads un ko tie rāda

CDS spreads atspoguļo tirgus novērtējumu par emitenta kreditspēju. Jo augstāks spreads, jo dārgāka aizsardzība un sliktāka uztvertā kreditspēja. Spreads ietekmē emitenta parāda ienesīgums, tirgus sentimenti, makroekonomiskie riski un likviditāte. Analītiķi izmanto CDS datus, lai salīdzinātu uzņēmumu vai valstu risku neatkarīgi no obligāciju tirgus specifikas.

Kā piekļūt CDS tirgum

- CDS parasti tirgo ārpusbiržā (OTC) caur lielām bankām un brokeriem.

- Ir arī tirgojami CDS indeksi (piem., CDX, iTraxx), kas ļauj iegādāties aizsardzību pret grupām emitentu un nodrošina labāku likviditāti.

- Institucionāliem investoriem tiek piemērotas prasības attiecībā uz kapitālu un nodrošinājumu; privātpersonēm piekļuve parasti notiek caur finanšu starpniekiem.

Secinājums

CDS ir spēcīgs instruments kreditriska pārvaldībai un tirgus spekulācijām. Tie var palīdzēt aizsargāties pret zaudējumiem vai nodrošināt informāciju par tirgus uztveri par kreditspēju. Tajā pašā laikā CDS nes nopietnus riskus — īpaši kontrapartijas un likviditātes — un prasa rūpīgu izpratni, piemērotu risku vadību un, bieži vien, regulatīvo prasību ievērošanu.

Loma 2008. gada finanšu krīzē

Kad 2008. gada 15. septembrī bankrotēja Lehman Brothers, tā nespēja atmaksāt savas obligācijas. Apdrošināšanas sabiedrība AIG bija pārdevusi daudz kredītsaistību nepildīšanas mijmaiņas darījumu Lehman, bet tai nebija pietiekami daudz naudas, lai samaksātu visiem cilvēkiem, kuriem tā bija tos pārdevusi.

Tas ir tāpēc, ka daudzi uzņēmumi spekulēja ar kredītriska mijmaiņas darījumiem. Tie iegādājās uzņēmuma kredītriska mijmaiņas līgumus un pēc tam pārdeva tā paša uzņēmuma kredītriska mijmaiņas līgumus, kad kredītriska mijmaiņas līgumi kļuva dārgāki. Piemēram, ja jūs no AIG iegādājāties dažus Lehman Brothers kredītriska mijmaiņas līgumus, par kuriem bija jāmaksā 500 000 ASV dolāru, un pēc gada pārdevāt tādu pašu skaitu Lehman kredītriska mijmaiņas līgumu par 600 000 ASV dolāru, jūs nopelnījāt 100 000 ASV dolāru. Ja Lehman nespētu pildīt savas saistības, jums būtu jāmaksā cilvēkiem, kuriem jūs pārdevāt CDS, bet tam vajadzētu būt OK, jo tagad AIG ir jāmaksā jums par nopirktajiem CDS.

Tik daudz uzņēmumu iegādājās un pēc tam pārdeva CDS, ka, kad sabruka Lehman, nevienam nebija pietiekami daudz naudas, lai samaksātu tiem, kam tie pārdeva CDS. Viņi mēģināja saņemt naudu no uzņēmumiem, no kuriem bija nopirkuši CDS, bet arī tiem nebija pietiekami daudz naudas. Šie uzņēmumi mēģināja piedzīt no uzņēmumiem, kas tiem bija parādā naudu, bet arī tiem nebija pietiekami daudz, un tā tālāk. Tā kā AIG bija pārdevusi tik daudz šo vērtspapīru, cilvēki baidījās, ka AIG vienkārši atteiksies no mēģinājuma samaksāt visiem. Ja tā būtu rīkojusies, būtu radies domino efekts un visi pārtrauktu darbību. Tā kā tik daudzi uzņēmumi būtu pārtraukuši darbību, valdība nolēma palīdzēt AIG samaksāt, lai ekonomika nesabruktu.

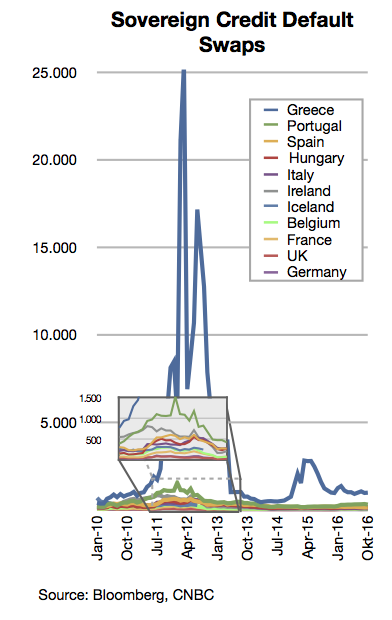

Loma Grieķijas finanšu krīzē

Kad cilvēki uzzināja, ka Grieķijas valdība ir parādā vairāk naudas, nekā visi domāja, cilvēki, kuriem nepiederēja Grieķijas valdības obligācijas, sāka pirkt Grieķijas obligāciju kredītriska mijmaiņas darījumus. Viņi to darīja, jo domāja, ka Grieķija atteiksies no mēģinājumiem samaksāt, tādējādi obligācijas kļūs bezvērtīgas, un cilvēki, kas pārdeva kredītriska mijmaiņas darījumus, samaksās viņiem. Diemžēl tas cilvēkiem, kuriem ir Grieķijas obligācijas, rada nervozitāti, tāpēc viņi vēlas tās pārdot un vairs nepirkt. Tas apgrūtina Grieķijas iespējas aizņemties naudu, lai atrisinātu savas naudas problēmas.

Jautājumi un atbildes

J: Kas ir kredītriska mijmaiņas darījumi (CDS)?

A: Kredītsaistību nepildīšanas mijmaiņas darījums ir ieguldījumu veids, par kuru kāds saņem samaksu, ja uzņēmums nepilda savas saistības attiecībā uz obligācijām.

Q: Ar ko kredītriska mijmaiņas darījums atšķiras no apdrošināšanas?

A: Kredītsaistību nepildīšanas mijmaiņas darījums atšķiras ar to, ka to var iegādāties par obligācijām, kas jums nepieder, un CDS pārdevējiem nav tik daudz noteikumu.

J: Kas izstrādā apdrošināšanas noteikumus?

A: Valdība izstrādā apdrošināšanas noteikumus (ko sauc par regulām).

Jautājums: Kāpēc apdrošināšanas sabiedrībām ir jābūt pietiekami daudz naudas, ja daudziem cilvēkiem vienlaicīgi ir nepieciešams saņemt apdrošināšanu?

A: Apdrošināšanas sabiedrībām ir jābūt pietiekami daudz naudas, lai nodrošinātu, ka tās var izmaksāt apdrošināšanas atlīdzības, ja daudziem cilvēkiem vienlaicīgi ir nepieciešama apdrošināšana.

J: Kāpēc CDS pārdevējiem nav daudz noteikumu?

A: CDS pārdevējiem nav daudz noteikumu, jo tas ir salīdzinoši jauns ieguldījums, un valdība vēl nav izstrādājusi tam piemērojamus noteikumus.

J: Vai cilvēki var spekulēt ar uzņēmumiem, izmantojot kredītriska mijmaiņas darījumus?

Jā, cilvēki var spekulēt ar uzņēmumiem, pērkot kredītriska mijmaiņas līgumus uzņēmumiem, kuri, viņuprāt, nonāks grūtībās.

J: Kā kredītsaistību nepildīšanas mijmaiņas darījumi darbojas kā obligāciju apdrošināšana?

A: Kredītsaistību nepildīšanas mijmaiņas darījums darbojas kā obligāciju apdrošināšana, nodrošinot aizsardzību pret risku, ka uzņēmums nespēs atmaksāt savas obligācijas.

Saistītie raksti

Autors

AlegsaOnline.com Kredītriska mijmaiņas darījums (CDS): kas tas ir un kā darbojas Leandro Alegsa

URL: https://lv.alegsaonline.com/art/24064