Čeks (čekis) — maksājuma dokuments: definīcija un izmantošana

Čeks — maksājuma dokuments: definīcija, vēsture, izmantošana, riski un droša prakse. Uzziniet, kā pareizi izrakstīt, saņemt un aizsargāt čeku.

Čeks (vai čeks) ir maksājuma dokuments, ko izmanto, lai viena persona vai uzņēmums nodotu naudu citai personai vai uzņēmumam. To izsniedz konta turētājs (izrakstītājs), un banka, pie kuras ir konts, parasti darbojas kā institūcija, kas naudu izmaksā personai, kura iesniedz čeku. Personai, kas saņem čeku, tas ir papīrs, kas ļauj doties uz banku un saņemt naudu. Personai, kas izraksta čeku, tas ir solījums samaksāt bankai, kas izsniedz naudu čeka iesniedzējam.

Attēlu galerija

10 Attēli

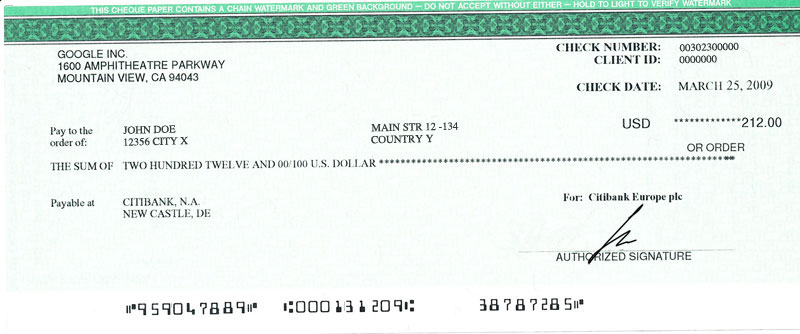

Pamatsastāvdaļas un kā čeks darbojas

- Izrakstītājs (drawer) — persona vai uzņēmums, kas izsniedz čeku.

- Bankas maksātājs (drawee) — banka, pie kuras izrakstītājam ir konts, un kas veic samaksu, ja iesniegts derīgs čeks.

- Saņēmējs (payee) — persona vai uzņēmums, kuram jāizmaksā nauda.

- Summas norādījums — summa tiek ierakstīta ciparos un ar vārdiem, lai samazinātu kļūdu risku.

- Paraksts — izrakstītāja paraksts ir obligāts, lai čeks būtu derīgs.

Čeku veidi

- Ordinarais čeks — parasts čeks, ko izraksta konta turētājs par maksu vai parādsaistību segšanai.

- Uzrādītāja (bearer) čeks — čeks, kas izsaukts uz "uzrādītāju" un kuru var saņemt jebkura persona, kura to iesniedz bankā (risks zaudējumiem vai zādzībai).

- Norādījuma (order) čeks — izsaukts konkrētai fiziskai vai juridiskai personai; lai to nodotu citai personai, parasti nepieciešama indosācija (paraksts uz čeka).

- Tukšs čeks — čeks, uz kura nav norādīta naudas summa — šis termins minēts arī ar saite uz tukšs čeks. Tukšs čeks ir bīstams, jo to var ļaunprātīgi aizpildīt.

- Pārskaitījuma / pārbaudīts čeks (certified, cashier’s check) — banka apliecina, ka ir rezervējusi līdzekļus un garantē maksājumu; to izmanto drošākiem maksājumiem.

- Ceļojumu čeki (traveler’s checks) — agrāk populāri ceļošanai; mūsdienās daļēji aizvietoti ar debetkaršu un bankomātu izmantošanu.

- Krustots čeks — ar krustojumu (divas šķērslīnijas) — norāda, ka čeks jāieskaita kontā, nevis jāizmaksā skaidrā naudā.

Kā pareizi aizpildīt čeku

- Ierakstiet datumu.

- Norādiet saņēmēja vārdu/skaitļus precīzi.

- Uzrakstiet summu ciparos un ar vārdiem — vārdiem ierakstītā summa parasti ir galvenā, ja rodas neatbilstība.

- Parakstiet čeku tā, kā parakstījāt bankā.

- Pēc iespējas izmantojiet mērķa rindu (piem., "par" vai "memo"), lai norādītu maksājuma iemeslu.

Drošības aspekti un riski

Čeki ir pakļauti dažādiem riskiem: zādzība, viltojumi, neatbilstoši vai tukši čeki, nepietiekami līdzekļi kontā (skat. "atgriezts čeks" vai "bounce"). Lai mazinātu risku, izmanto drošības elementus — ūdenszīmes, mikrodrukas, ķimikāliskās aizsardzības līnijas, speciālus paraksta paraugus. Bankas var piemērot atlikuma bloķēšanu (hold) uz ieskaitītiem čekiem līdz notiek apstiprināšana.

Tiesiskie un praktiskie aspekti

- Čeka derīguma termiņš var atšķirties pēc valsts un bankas prakses; bieži čeki zaudē derīgumu pēc aptuveni 6 mēnešiem (stale-dated), bet precīzi noteikumi jānoskaidro bankā vai attiecīgajā likumdošanā.

- Ja kontā nav pietiekami līdzekļu, banka var atteikt maksājumu — izrakstītājam var tikt uzliktas soda sankcijas.

- Ir iespējams pieprasīt "stop payment" (apstādināt maksājumu) — ja čeks pazudis vai nozagts, izrakstītājs var lūgt banku neizdot maksājumu, taču par to parasti jāziņo ātri un jāsedz banka izmaksas.

Praktiska izmantošana un mūsdienu alternatīvas

Čeki joprojām tiek izmantoti uzņēmējdarbībā, īpaši lielāku summu maksājumiem, juridiskas pierādīšanas nolūkos vai gadījumos, kad apsverama garantija par līdzekļu pieejamību (piem., pārbaudīts čeks). Tomēr pēdējos gados čeku izmantošana sarūk — tos aizstāj bankas pārskaitījumi, SEPA maksājumi, maksājumu kartes un elektroniskie rēķini, kas ir ātrāki, drošāki un bieži vien lētāki.

Padomi drošai čeka lietošanai

- Nekad neatstājiet tukšus laukumus čekā (piem., nepildiet tikai parakstu uz tukša čeka).

- Izmantojiet krustotu čeku, ja vēlaties, lai maksājums tiktu ieskaitīts kontā.

- Glabājiet čeku grāmatiņu drošā vietā un uzglabājiet izrakstīto čeku kopijas vai pierakstus par maksājumiem.

- Ja čeks pazūd vai tiek nozagts — nekavējoties sazinieties ar banku un iesniedziet pieprasījumu par maksājuma apturēšanu.

- Izmantojiet sertificētus vai bankas izsniegtus čekus lielāku summu darījumos, lai mazinātu risku saņēmējam.

Apkopojot — čeks ir ilgstoši lietots maksājumu instruments ar skaidriem noteikumiem par aizpildīšanu, drošību un tiesisko regulējumu. Lai gan tā popularitāte samazinās elektronisko maksājumu priekšā, čeks joprojām var būt noderīgs rīks, ja tas tiek lietots piesardzīgi un saskaņā ar bankas prasībām.

Čeka daļas

Čeka četras galvenās daļas ir šādas:

- Čeka izsniedzējs - persona, kas izraksta čeku.

- Saņēmējs - persona, kas saņem naudu

- Čeka izsniedzējs - banka, kas izmaksā naudu par čeku.

- Summa, summa, kas jāmaksā.

Kad arvien vairāk cilvēku sāka izmantot čekus, tiem tika pievienotas vēl citas lietas, lai padarītu tos drošākus un vieglāk izsekojamus. Tajos sāka prasīt, lai čeku izrakstītājs apstiprina savu parakstu. Paraksts uz čeka ir galvenais veids, kā noteikt, vai čeks ir īsts. Uz čekiem sāka rakstīt arī summu ar vārdiem un cipariem. Tas apgrūtināja kļūdu pieļaušanu un apgrūtināja čeka maiņu pēc tā izrakstīšanas.

Čeki ir papildināti arī ar izdošanas datumiem. Čeks ir nederīgs, ja kopš tā izrakstīšanas datuma ir pagājis ilgs laiks. Čeku, kura izrakstīšanas datums ir pagātnē, sauc par antedatētu čeku. Čeku ar izrakstīšanas datumu nākotnē sauc par pēcdatu čeku. Parasti persona nevar saņemt naudu no čeka ar vēlāku datumu, kamēr nav pagājis tā izrakstīšanas datums.

Bieži tiek izmantoti arī čeku numuri. Katram čekam ir atšķirīgs čeka numurs. Tas tiek darīts, lai nodrošinātu, ka cilvēki nevar saņemt naudu divreiz no viena čeka.

Jautājumi un atbildes

J: Kas ir čeks?

A: Čeks ir papīrs, ko izmanto, lai viena persona vai uzņēmums nodotu naudu citai personai vai uzņēmumam.

J: Ko čeki dod personai, kas tos saņem?

A: Čeks ļauj personai, kas to saņem, doties uz banku un saņemt naudu.

J: Ko čeks nozīmē personai, kas to izraksta?

A: Čeks ir solījums samaksāt bankai, kas izsniedz naudu personai, kura čeku ir iesniegusi.

J: Kam jābūt rakstītam uz čeka?

A: Čeks jāraksta personai vai uzņēmumam.

J: Kāpēc čeka izrakstīšana bez saņēmēja ir slikta ideja?

A: Čeka izrakstīšana bez saņēmēja var būt ļoti slikta, jo, ja tas tiek pazaudēts, naudu var saņemt jebkurš, kas to atrod.

J: Kas ir tukšs čeks?

A: Tukšs čeks ir tāds čeks, kas ir izrakstīts kādai personai, bet uz kura nav uzrakstīta naudas summa.

J: Cik ilgi tiek izmantoti čeki?

A: Čeki tiek izmantoti jau vairāk nekā tūkstoš gadu, bet tie kļuva populāri 20. gadsimtā, lai samaksātu naudu, neizmantojot skaidru naudu.

Autors

AlegsaOnline.com Čeks (čekis) — maksājuma dokuments: definīcija un izmantošana Leandro Alegsa

URL: https://lv.alegsaonline.com/art/19250