Ekonometrija: definīcija, metodes, piemēri un pielietojums

Ekonometrija: definīcija, statistikas un matemātikas metodes, praktiski piemēri un pielietojums ekonomikas prognozēšanā — skaidri modeļi un lietojumi.

Ekonometrija ir ekonomikas nozare. Tā ir statistikas un matemātikas metožu izmantošana, lai aprakstītu saikni starp tādiem ekonomiskajiem spēkiem kā kapitāls (jebkurš darbarīks, darbs vai citas lietas, kas nepieciešamas, lai kaut ko padarītu noderīgu), procentu likmes (naudas aizņemšanās cena) un darbs.

Liela daļa ekonometrijas ir modeļu veidošana, kas ir vienkārši reālās pasaules attēli. Šos modeļus pēc tam var izmantot, lai prognozētu, kas notiks reālajā pasaulē.

Ekonometrijas piemērs varētu būt mājokļu cenas pilsētā. Ekonomists (cilvēks, kas studē ekonomiku) var mēģināt izveidot vienkāršu priekšstatu par māju cenām pilsētā. Šis attēls varētu parādīt, ka mājas, kas atrodas tuvu tirgum, ir dārgākas. Tad ekonomists varētu teikt, ka, ja citā pilsētas daļā izveidos jaunu tirgu, mājokļu cenas tur varētu pieaugt. Ekonomists varētu arī teikt, ka jaunā tirgus dēļ cenas varētu būt zemākas nekā iepriekš vecā tirgus tuvumā, jo jaunais tirgus padarīs tā, ka vairāk māju atradīsies tirgus tuvumā. Tas liktu cilvēkiem, kas pārdod mājokļus tirgus tuvumā, pārdot tos par mazāku cenu, jo pārdevēju varētu būt vairāk nekā pircēju.

Attēlu galerija

1 Attēls

Metodes un rīki

Ekonometrijā tiek izmantotas dažādas metodes atkarībā no jautājuma un datu veida. Galvenās metodes ir:

- Regresijas analīze (piem., lineārā regresija / OLS): visizplatītākā metode attiecību kvantificēšanai starp atkarīgo mainīgo (piem., cena) un neatkarīgajiem mainīgajiem (piem., platība, atrašanās vieta).

- Laika rindu analīze: piemērota, ja dati ir sakārtoti pēc laika (IKP, inflācija, akciju cenas). Metodes: AR, MA, ARIMA, VAR, koīntegācija u.c.

- Paneļdatu metodes: apvieno laika rindas un šķērsgriezuma datus (dažādas vienības novērotas vairākos laika periodos). Izmanto fiksēto un nejaušo efektu modeļus.

- Instrumentālo mainīgo metodes (IV): risina endogenitātes problēmas (kad skaidrojošie mainīgie ir saistīti ar novērojumu kļūdām vai neatklātajiem faktoriem).

- Diferences-in-differences (DiD): izmanto, lai novērtētu politiku vai notikumu ietekmi, salīdzinot izmaiņas ārstēto un neārstēto grupu starpā pirms un pēc iejaukšanās.

- Hipotēžu pārbaude, ticamības intervāli un prognozēšana: statistiskie testi un prognožu novērtējumi palīdz noteikt, cik droši varam uzticēties rezultātiem.

Kā veido ekonometrijas modelis — soli pa solim

- Problēmas definēšana: kas jāizskaidro vai jāpierāda (piem., kā ietekmē jauns tirgus mājokļu cenas)?

- Mainīgo izvēle: nosaka atkarīgo mainīgo (piem., mājas cena) un skaidrojošos mainīgos (attālums līdz tirgum, mājas platība, gads, rajona drošība u.c.).

- Datu vākšana un sagatavošana: datu kvalitāte ir kritiska — nepieciešamas pietiekami lielas paraugu kopas, pareizi mērvienību un trūkstošo vērtību apstrāde.

- Modeļa estimācija: parasti sāk ar vienkāršu regresiju. Pēc tam pārbauda modeļa pieņēmumus (linearitāte, neatkarība, homoskedastiskums u.c.).

- Rezultātu interpretācija: ko nozīmē koeficienti (piem., par katru kilometru tuvāk tirgum cena paaugstinās par X EUR)?

- Robustuma pārbaudes un diagnostika: mēģina identificēt iespējamās problēmas (omitted variables, endogenitāte) un izmanto risinājumus (IV, fiksētie efekti, robustas standartkļūdas).

- Prognozēšana un politikas ieteikumi: modelis var dot prognozes un pamatojumu politikas lēmumiem, taču jābūt uzmanīgiem ar cēloņsakarības apgalvojumiem.

Piemēri un pielietojums

Bez mājokļu cenu piemēra, ekonometriju izmanto daudzās jomās:

- Valsts politikas novērtēšana (nodokļu izmaiņu, minimālās algas ietekme uz nodarbinātību).

- Makroekonomikas prognozes (IKP, inflācija, bezdarba līmenis).

- Finanšu modelēšana (akciju ienesīguma modeļi, riska novērtēšana).

- Darba tirgus pētījumi (izglītības ietekme uz algu līmeni).

- Veselības ekonomika (medikamentu efektivitātes un izmaksu analīze).

- Uzņēmējdarbības analīze (cenu veidošana, pieprasījuma prognoze, reklāmas efektivitāte).

Limitācijas un riski

Ekonometrija dod spēcīgus rīkus, taču tai ir ierobežojumi. Galvenie riski:

- Datu kvalitāte: kļūdaini, nepilnīgi vai nereprezentatīvi dati var novest pie maldinošiem secinājumiem.

- Korrelācija ≠ cēloņsakarība: bieži vien atrastā saistība var būt tikai korelācija, nevis cēloņsakarība.

- Omitted variable bias (izlaisto mainīgo ietekme): trūkstošie mainīgie var novest pie šaurām vai nepareizām prognozēm.

- Endogenitāte un atpakaļsaite: ja skaidrojošais mainīgais ir saistīts ar kļūdu termiņu vai atkarīgo mainīgo, nepieciešami speciāli risinājumi (piem., IV).

- Modeļu nepareizība un pārestitēšana: pārāk sarežģīti modeļi var pārfitot datus, pārāk vienkārši — ignorēt būtiskus efektus.

Kā risināt problēmas

- Izmanto instrumentālos mainīgos, ja ir endogenitāte.

- Veic DiD analīzes, natural experiments vai izmanto eksperimentālus datus, ja iespējams.

- Pārbauda rezultātu robustumu ar dažādām specifikācijām un podziņu (sensitivity) analīzi.

- Izmanto diagnostikas testus (heteroskedastiskuma, autokorelācijas, multikolinearitātes tests).

- Rūpīgi interpretē rezultātus un norāda ierobežojumus.

Kopsavilkumā: ekonometrija savieno ekonomisko domu ar statistiku un datiem, lai kvantitatīvi novērtētu ekonomiskās parādības. Tā palīdz prognozēt, testēt teorijas un izvērtēt politikas ietekmi, taču prasa uzmanīgu datu apstrādi, pareizu metožu izvēli un piesardzīgu interpretāciju.

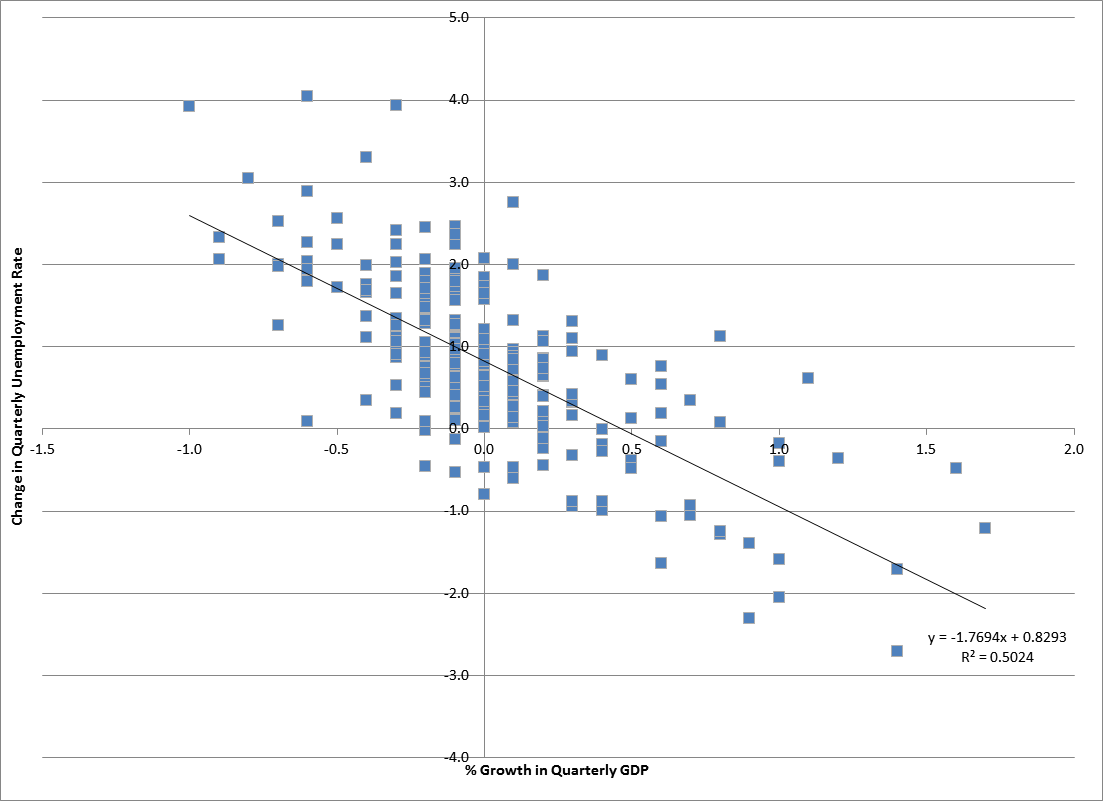

Pamata modelis: lineārā regresija

Ekonometrijas pamatinstruments ir daudzkārtējas lineārās regresijas modelis. Mūsdienu ekonometrijā bieži izmanto arī citus statistikas instrumentus, bet lineārā regresija joprojām ir visbiežāk izmantotais analīzes sākumpunkts. Lineārās regresijas novērtēšanu diviem mainīgajiem var parādīt, novelkot līniju caur datu punktiem, kas attēlo neatkarīgā un atkarīgā mainīgā pāra skaitļus.

Jautājumi un atbildes

J: Kas ir ekonometrija?

A: Ekonometrija ir ekonomikas nozare, kurā izmanto statistikas un matemātikas metodes, lai aprakstītu attiecības starp tādiem ekonomiskajiem spēkiem kā kapitāls, procentu likmes un darbaspēks.

Q: Kāds ir ekonometrijas mērķis?

A: Ekonometrijas mērķis ir radīt modeļus, kas ir vienkārši reālās pasaules attēli un ko var izmantot, lai prognozētu, kas notiks reālajā pasaulē.

J: Vai varat minēt piemēru par ekonometriju?

Jā, ekonometrijas piemērs varētu būt, piemēram, apskatot māju cenas pilsētā un izmantojot modeli, lai prognozētu, kā šīs cenas varētu mainīties, pievienojoties jaunam tirgum.

J: Kā ekonometriku var izmantot, lai prognozētu mājokļu cenu izmaiņas?

A: Ekonometriku var izmantot, lai izveidotu modeli, kas parāda, kā tādi faktori kā tirgus tuvums var ietekmēt mājokļu cenas. Izmantojot šo modeli, var prognozēt, kā mājokļu cenas varētu mainīties, reaģējot uz izmaiņām tirgū.

J: Kas ir ekonomists?

A: Ekonomists ir cilvēks, kas pēta ekonomiku.

Kā jauna tirgus izveide varētu ietekmēt mājokļu cenas pilsētā?

Atbilstoši tekstā dotajam piemēram, jauna tirgus izveide citā pilsētas daļā var izraisīt mājokļu cenu pieaugumu šajā rajonā, vienlaikus samazinot cenas vecā tirgus tuvumā, jo palielinās konkurence.

Jautājums: Kāpēc pēc jauna tirgus izveides pārdevēji tirgus tuvumā varētu būt spiesti pārdot savus mājokļus par zemāku cenu?

A: Ja tirgū ir vairāk pārdevēju nekā pircēju, cenas var samazināties, jo pārdevēji var būt spiesti samazināt cenas, lai atrastu pircējus.

Saistītie raksti

Autors

AlegsaOnline.com Ekonometrija: definīcija, metodes, piemēri un pielietojums Leandro Alegsa

URL: https://lv.alegsaonline.com/art/29949