Kas ir revīzija? Definīcija, veidi un nozīme finanšu pārskatos

Uzzini, kas ir revīzija — definīcija, galvenie veidi un nozīme finanšu pārskatos, ar praktiskiem padomiem uzņēmumiem, investoriem un grāmatvežiem.

Revīzija ir kādas personas vai cilvēku grupas veikts novērtējums vai pārbaude. To var veikt personai, uzņēmumam, ēkām, sistēmām, dokumentiem un daudzām citām lietām, ko izmanto cilvēki. Revīziju veic, lai pārbaudītu, piemēram, vai persona pareizi maksā nodokļus, vai dati ir precīzi, vai iekšējie procesi darbojas kā paredzēts, un vai nav kļūdu vai krāpšanas.

Attēlu galerija

2 Attēli

Definīcija un mērķi

Vienkāršā valodā, revīzija ir sistemātiska pārbaude un novērtējums, ko veic neatkarīga persona vai komanda. Galvenie mērķi ir:

- pārbaudīt informācijas patiesumu un pilnīgumu,

- novērtēt atbilstību noteikumiem un līgumiem,

- identificēt riskus, kļūdas un iespējamus uzlabojumus,

- sniedzot vadībai un trešajām personām uzticamu informāciju lēmumu pieņemšanai.

Galvenie revīzijas veidi

Revīzijas var būt dažādas atkarībā no objekta un mērķa. Visizplatītākais revīzijas veids attiecas uz uzņēmumiem un to finanšu pārskatiem, kas atspoguļo uzņēmuma finansiālo stāvokli. Taču pastāv arī citi veidi:

- Finanšu revīzija (audits) — pārbauda finanšu pārskatu pareizību un atbilstību grāmatvedības standartiem.

- Iekšējā revīzija — tiek veikta uzņēmuma iekšienē, lai uzlabotu iekšējos procesus un kontroli.

- Atbilstības (compliance) revīzija — pārbauda, vai uzņēmums ievēro likumus, normatīvus un līgumus.

- Operacionālā revīzija — vērtē darbības efektivitāti un procesus, lai samazinātu izmaksas un uzlabotu efektivitāti.

- IT revīzija — pārbauda informācijas sistēmas, datu drošību un IT kontroli.

- Nodokļu revīzija — izvērtē nodokļu aprēķinus un atskaišu pareizību.

- Vides revīzija — pārbauda vides normu ievērošanu un ietekmes mazināšanas pasākumus.

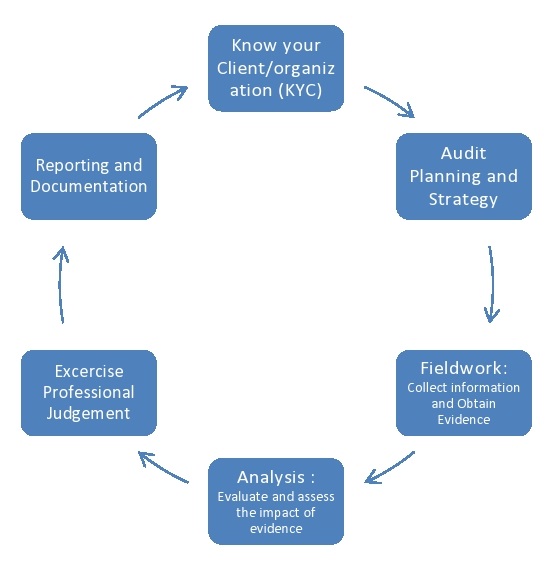

Revīzijas process — soļi

Revīzijas parasti ietver šādus etapus:

- Plānošana: nosaka mērķus, apjomu un laika grafiku.

- Riska novērtējums: identificē jomas ar lielāku kļūdu vai krāpšanas risku.

- Datu vākšana un pārbaude: pārbauda dokumentus, veic intervijas, testē iekšējās kontroles.

- Paraugu ņemšana: izvēlas atbilstošus ierakstus vai darījumus pārbaudei.

- Analīze un novērtējums: salīdzina atradumus ar normām un standartiem.

- Ziņojuma sagatavošana: sagatavo atzinumu, secinājumus un rekomendācijas vadībai vai ārējiem lietotājiem.

Nozīme finanšu pārskatos

Revīzijai ir īpaši liela nozīme finanšu pārskatos. Uzņēmējdarbībā daudzi uzņēmumi daudzu iemeslu dēļ informē un ziņo par savu darbību, naudu un ienākumiem finanšu pārskatos daudziem cilvēkiem. Tie informē cilvēkus, piemēram, bankas, valdības, investorus un sabiedrību, tādu iemeslu dēļ kā aizdevuma saņemšana, nodokļu maksāšana, investīciju iegūšana un sava publiskā tēla uzlabošana.

Konkrēti finanšu pārskatu revīzija:

- palielina informācijas uzticamību trešajām pusēm (bankas, investori, valsts),

- palīdz atklāt kļūdas vai iespējamus krāpšanās gadījumus,

- uzlabo iekšējās kontroles sistēmas un procesus,

- sniedz neatkarīgu viedokli par to, vai pārskati atspoguļo patieso finansiālo stāvokli.

Revīzijas atbildība, ierobežojumi un ziņojumi

Ir svarīgi saprast, ka revīzija neatrisina visas problēmas un nenodrošina 100% garantiju. Revīzijas secinājumi balstās uz izvēlētiem paraugiem un pieejamajiem pierādījumiem, tāpēc dažas kļūdas var palikt neatklātas. Auditoriem ir profesionāla atbildība un jāievēro neatkarības prasības un standarti (piemēram, starptautiskie revīzijas standarti), kā arī nacionālie likumi un reglamentējošie noteikumi.

Revīzijas ziņojumi parasti var būt:

- Tīrs (bez rezervēm) — finanšu pārskati ir ticami;

- Ar rezervēm — ir konstatētas problēmas, bet tās nav būtiskas vai ir ierobežotas;

- Negatīvs atzinums — pārskati neatbilst un satur būtiskas kļūdas;

- Izteikšanās atteikums (disclaimer) — auditors nevar sniegt viedokli, jo trūkst pierādījumu vai ir šķēršļi darbā.

Praktiski padomi uzņēmumiem

- Sagatavojiet dokumentus un grāmatvedības uzskaiti laicīgi, lai revīzija noritētu raiti.

- uzturiet skaidras iekšējās kontroles procedūras un atbildību sadalījumu.

- Sadarbojieties ar auditoriem un nodrošiniet piekļuvi nepieciešamajiem datiem.

- Ieviesiet auditoru ieteikumus — tas samazinās riskus un uzlabos darbību.

Kopumā revīzija ir svarīgs instruments, kas palīdz uzlabot pārskatu kvalitāti, uzticību un uzņēmuma darbības drošumu. Tā sniedz vadībai, īpašniekiem un ārējiem lietotājiem objektīvu novērtējumu par to, kā tiek vadīta un atspoguļota uzņēmuma saimnieciskā darbība.

Jautājumi un atbildes

J: Kas ir audits?

A: Audits ir kādas lietas novērtējums vai pārbaude, ko veic persona vai cilvēku grupa.

J: Kādas lietas var revidēt?

A: Revīziju var veikt cilvēkam, uzņēmumam, ēkām, sistēmām, dokumentiem un daudzām citām lietām, ko izmanto cilvēki.

J: Kāpēc tiek veiktas revīzijas?

A.: Audits tiek veikts, lai kaut ko pārbaudītu, piemēram, vai persona pareizi maksā nodokļus vai vai vai kāds dokuments ir pareizs.

Kāds ir visbiežāk sastopamais revīzijas veids?

A.: Visizplatītākais revīzijas veids ir uzņēmumu un to finanšu pārskatu, kas ir dokumentu veids, revīzija.

J: Kāpēc uzņēmumi sniedz savus finanšu pārskatus daudziem cilvēkiem?

A: Uzņēmumi ziņo par savu darbību, naudu un ienākumiem finanšu pārskatos daudziem cilvēkiem daudzu iemeslu dēļ, piemēram, lai saņemtu aizdevumu, samaksātu nodokļus, iegūtu investīcijas un uzlabotu savu tēlu sabiedrībā.

J: Kam uzņēmumi sniedz informāciju un ziņo par saviem finanšu pārskatiem?

A: Uzņēmumi informē tādus cilvēkus kā bankas, valdības, investorus un sabiedrību.

J: Kādi ir iemesli, kāpēc uzņēmumiem ir jāsniedz finanšu pārskati?

A: Uzņēmumi sniedz finanšu pārskatus, lai saņemtu aizdevumu, samaksātu nodokļus, saņemtu investīcijas un uzlabotu savu tēlu sabiedrībā.

Saistītie raksti

Autors

AlegsaOnline.com Kas ir revīzija? Definīcija, veidi un nozīme finanšu pārskatos Leandro Alegsa

URL: https://lv.alegsaonline.com/art/7254